BMW5シリーズの自働車保険を更新しました!保険料と契約内容は?車両保険を使うと翌年以降の差額もシミュレーションしました^^

こんばんは!

evening_skyです。

先月愛車BMW5シリーズツーリングの自動車保険更新のお知らせDMが届いた記事をかきましたが、

・BMW G31の自働車保険更新の見積もりが届きました。料率クラスが高くなってました><愛車の料率クラスを調べるには?

その後、条件などを見直し契約を更新したので今日は、更新内容や保険料などについて記事にします。

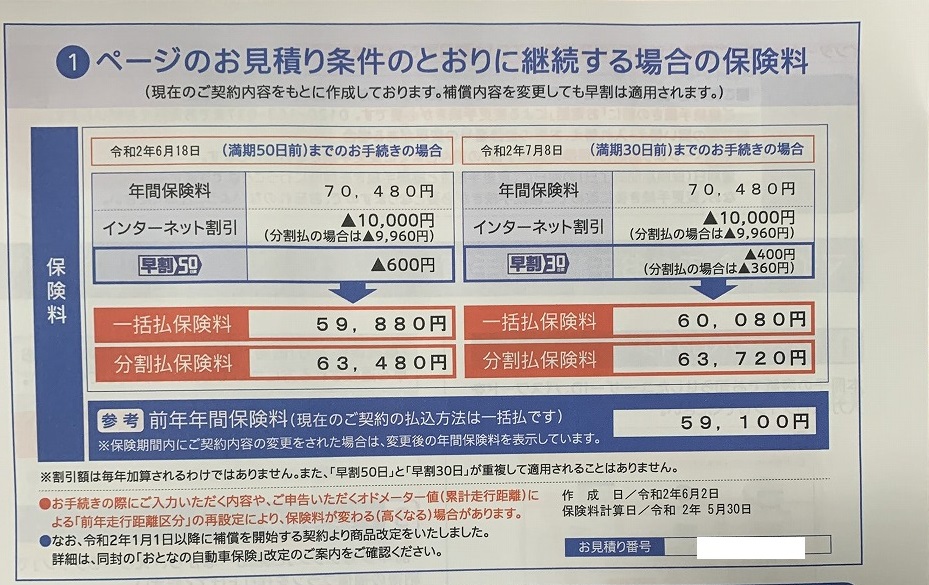

ずっと保険等級は最大割引の20等級をキープしていますので、車両保険もガッツリつけていますが昨年の年間保険料は59,100円でした。

通常自動車保険は車両保険の補償金額が年々下がっていくので一般的に支払う保険料も年々安くなるのが一般的ですが、

今回見積もり時、同条件で更新すると59,880円~60,080円と少しアップする流れでした。

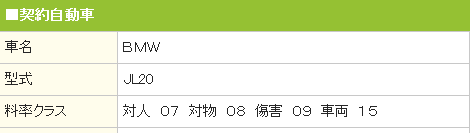

前回の記事に書きましたが、今回5シリーズツーリング530iの料率クラスが以下のようにアップしたのが原因ですね。

継続後:対人7、対物8(+1)、傷害9(+2)、車両15

全国で対物や搭乗者傷害保険で保険を利用した人が増えたと思われます。。

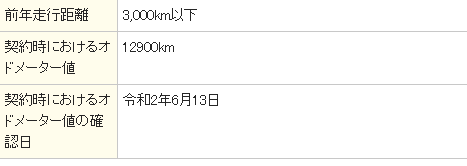

ただ現在の契約では前年走行距離が3,000~5,000kmだったのですが、コロナ禍の自粛で現時点のオドメーターを入力したら

ギリギリ前年走行距離が3,000キロ以下となったため、保険料が下がりました^^

ちなみに、あくまで前年走行距離なので今年は3000kmを超えても特に申告も不要ですし、保険料も変わりません♪

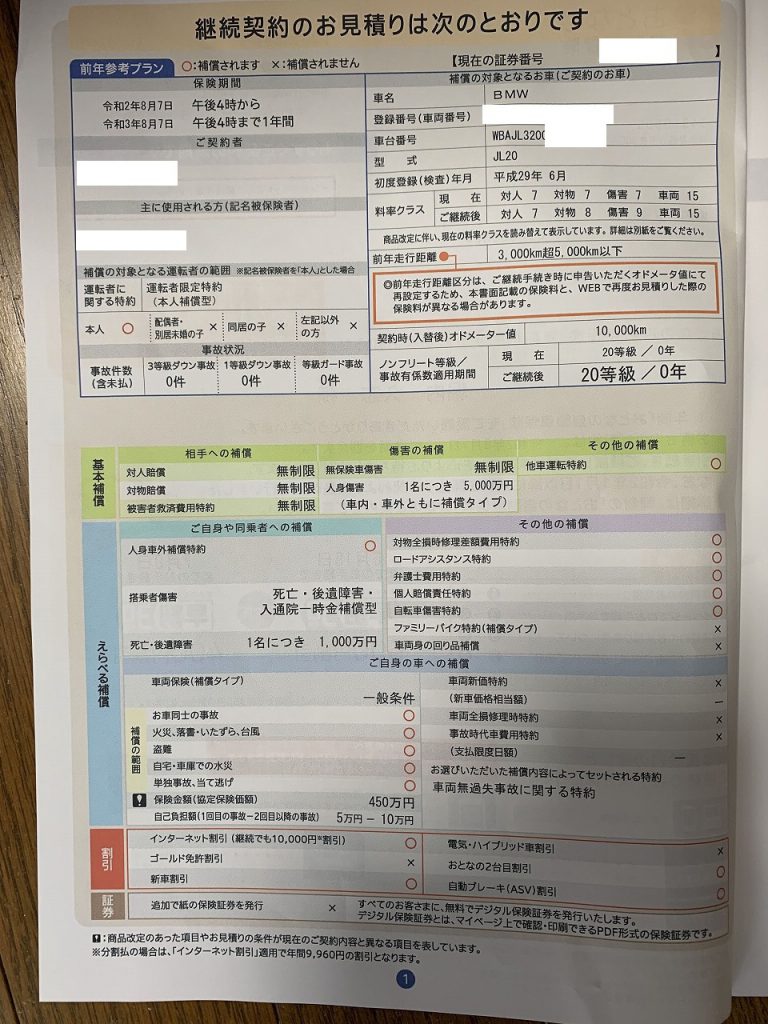

なので今までは車両保険利用時の自己負担額を1回目5万円、2回目10万円にして保険料を節約していましたが、

飛び石など不可抗力で車両保険を利用する可能性もあるので、今回は1回目の自己負担額を0円の通称免責ゼロ特約的なものにしてみました♪

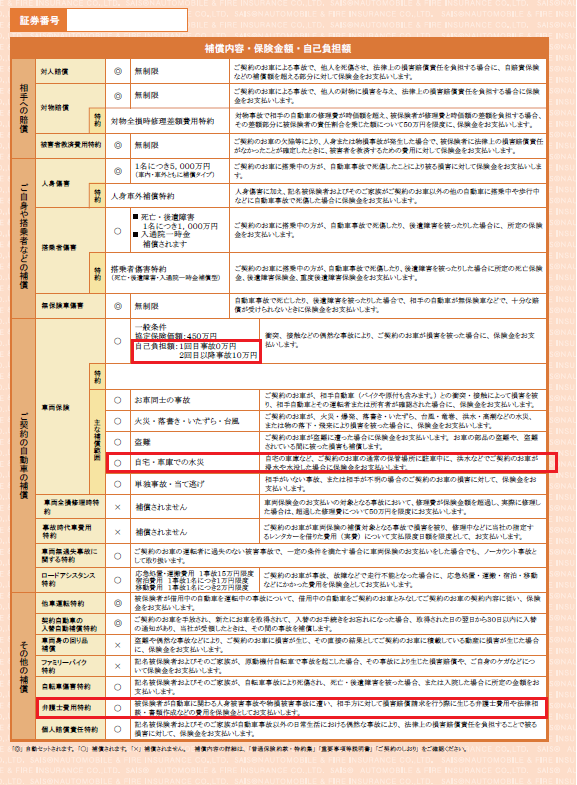

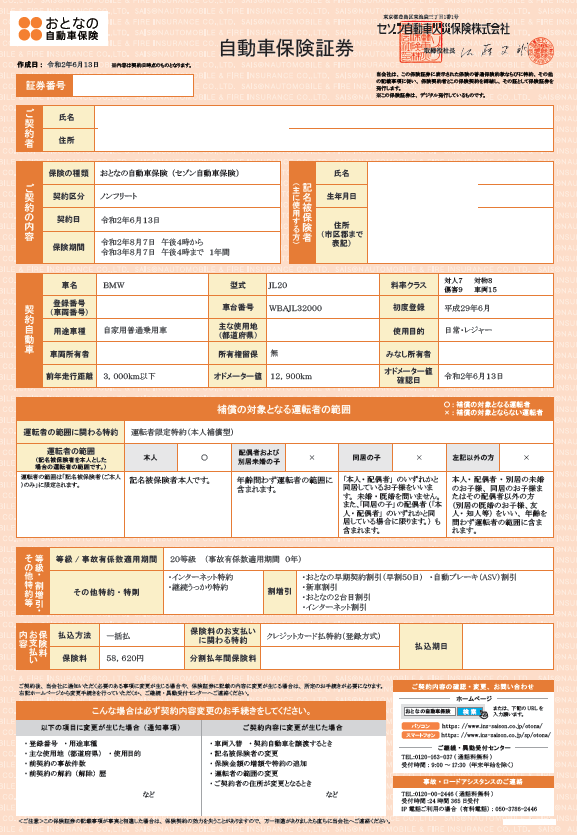

契約した保険証券を公開します。

これでも、年間保険料は

58,620円

と少し安くなりました♪

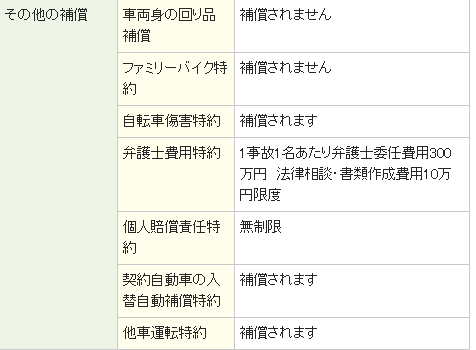

基本的な保証は無制限にしてます。

最近発生した水害もしっかりと保証対象となっていますし、弁護士費用特約はもらい事故でこちらに過失がない場合、保険会社は動いてくれないのでかならずつけておきましょう。

ちなみに等級マジックで、同じセゾン自動車保険ですが、セカンドカーの軽自動車N-BOXは54,000円なので保険料はほとんど変わりませんねw

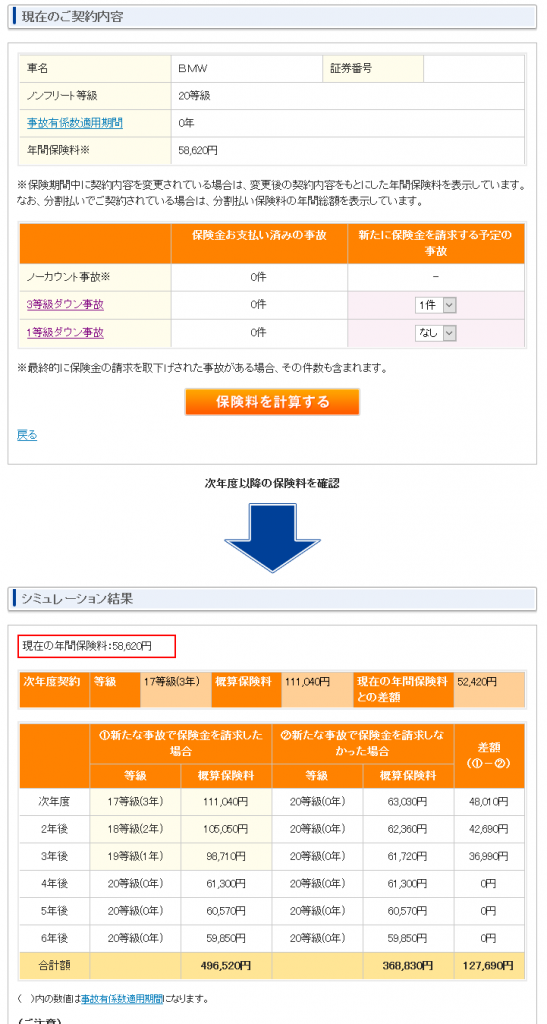

免責ゼロになったので実際に保険を利用するとどうなるかシミュレーションしてみました。

セゾンはHPで簡単にシミュレーションできるので便利です^^

まずは、飛び石、水害、落書きなどの1等級ダウン事故の場合です。

1等級ダウン事故の場合は翌年だけ保険料がアップします。

差額は37,920円ということなので、修理にこの金額以上掛かる場合は保険を使ったほうがお得ということですね。

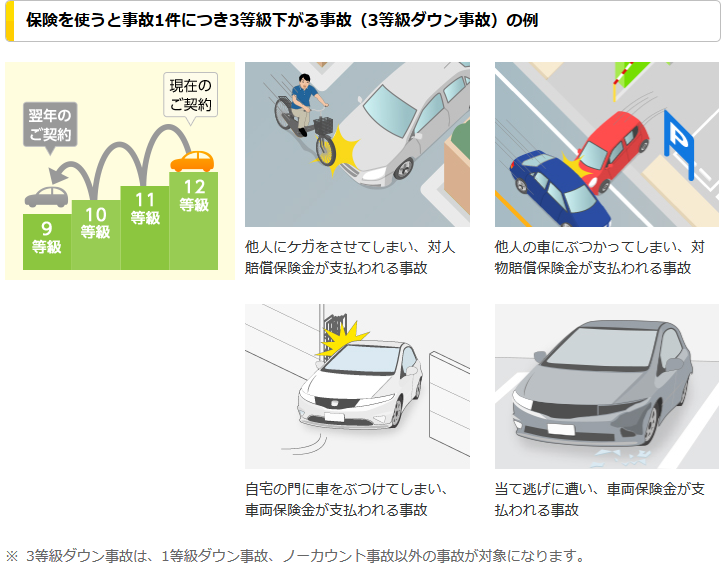

続いては自分で車庫とかでぶつけたり、ドアパンチなどの当て逃げ、他車との事故などの3等級ダウン事故の場合です。

こちらは次年度以降3年にわたって保険料がアップします。

差額は127,690円なのでこの金額以上の場合は自動車保険を利用する方がよいという目安になりますね。

一応、保険を使っても翌年度の等級が下がらないノーカウント事項の場合もあります。

0:100のもらい事故で弁護士特約のみ利用した場合も同様にノーカウントです。

ということで無事に保険更新もおわって今年も無事故無違反なカーライフをおくりたいですね^^

それでは、また!

お気軽にコメントください^^